Klesch contra Dinamarca, Alemanha e UE

Imposto sobre lucros extraordinários no sector energético levam investidor “abutre” a litigar

Imposto sobre lucros extraordinários no sector energético levam investidor “abutre” a litigar

Imposto sobre lucros extraordinários no sector energético levam investidor “abutre” a litigar

Imposto sobre lucros extraordinários no sector energético levam investidor “abutre” a litigar Um capitalista “abutre”, detentor de duas refinarias de petróleo, instaurou litígios um pouco por toda a UE em resposta ao imposto extraordinário sobre as empresas de energia, introduzido após a escalada dos preços que fez os lucros das grandes petrolíferas duplicar em 2022. O Grupo Klesch está a recorrer ao ISDS para tentar evitar o pagamento dos seus impostos. Embora o caso esteja numa fase preliminar, numa decisão invulgar, o tribunal ordenou ao governo alemão que não cobrasse o referido imposto. A lógica subjacente a esta decisão é que, caso o Grupo Klesch ganhe o processo, poderá não ser “linear” para este recuperar o imposto junto do Estado alemão. Enquanto isso, a empresa parece estar a desmembrar rapidamente os activos das refinarias de petróleo. Assim, se acabar por perder, o Grupo Klesch poderá alegar, convenientemente, que não tem dinheiro para pagar o imposto.

Preços da energia disparam

A recente crise do custo de vida atingiu severamente pessoas de todo o mundo. Na Europa, o impacto dos custos energéticos foi especialmente duro. No encalço de uma recuperação tardia da pandemia, e intensificada pela especulação nos mercados de commodities, a invasão russa da Ucrânia em Fevereiro de 2022 fez os preços da energia dispararem.

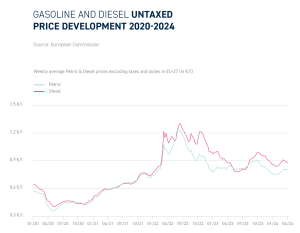

O impacto sentido pelos agregados familiares e pequenos negócios foi profundo. Os preços do gás e da eletricidade atingiram valores recorde.[1] Na Alemanha, as facturas da electricidade e do gás das famílias mais do que duplicaram, e 2022 foi o ano mais caro de sempre para a gasolina e o gasóleo.[2] O Banco Europeu de Investimento alertou para o facto de poderem ser assim empurradas mais 11 milhões de pessoas para baixo do limiar da pobreza.[3] O aumento dos custos energéticos contribuiu também para o aumento significativo no custo dos alimentos, transportes e outros bens.

Foi um momento de bonança para as empresas de energia. Nos meses seguintes à invasão russa, o sector energético na Europa registou um crescimento dos lucros de 226%. Estes aumentos foram mais de cinco vezes superiores aos de qualquer outro sector.[4] Os lucros duplicaram para seis gigantes petrolíferas (BP, Chevron, Equinor, Exxon Mobil, Shell e Total), atingindo 219 mil milhões de dólares em 2022 [5] – cerca de 7 mil dólares por segundo.[6]

Exigências por um um imposto sobre lucros extraordinários

Enquanto a população lutava para se manter à tona, as empresas de energia acumulavam lucros exorbitantes. Perante esta injustiça, aumentaram os apelos para a criação de um imposto sobre os lucros extraordinários das empresas de energia — desde o secretário-geral da ONU, António Guterres, à personalidade da imprensa sensacionalista Piers Morgan.[7] Até mesmo o director executivo da Shell, Ben van Beurden, afirmou que considerava inevitável a criação de algum tipo de imposto sobre lucros extraordinários, necessário para financiar a “protecção dos mais pobres”.[8]

“Hoje, apelo a todas as economias desenvolvidas para que tributem os lucros extraordinários das empresas de combustíveis fósseis. Esses fundos devem ser redirecionados de duas maneiras: para os países que sofrem perdas e danos causados pela crise climática e para as pessoas que se esforçam peranteo aumento dos preços dos alimentos e da energia.” — António Guterres, Secretário Geral da ONU [9]

O imposto sobre lucros extraordinários é uma taxação, de aplicação única, que surge em resposta a eventos disruptivos.[10] Os lucros adicionais, nestes casos, ocorrem devido à sorte de se estar a operar quando a disrupção aconteceu, e não devido a qualquer estratégia sagaz das empresas que lucraram. Em 2022, os custos advindos da disrupção do mercado energético foram pagos pelas cidadãs e cidadãos comuns, tendo ido parar directamente aos bolsos das empresas de energia e dos seus accionistas.

A União Europeia (UE) introduziu um imposto sobre lucros extraordinários no sector energético a 6 de Outubro de 2022.[11] Denominada de “contribuição solidária”, foi deixada ao critério de cada país a forma exacta que a contribuição poderia assumir . Não obstante, a base comum consistia numa taxa de 33% sobre quaisquer lucros em 2022-2023 que fossem superiores a 20% da média dos lucros gerados por essa mesma empresa nos quatro anos anteriores.[12] A UE afirmou que os Estados-Membros “utilizarão as receitas da contribuição solidária para prestar apoio financeiro às famílias e às empresas e para mitigar os efeitos dos elevados preços para o consumidor da eletricidade”.[13]

Investidor ‘abutre’ recorre aos tribunais para evitar pagar imposto sobre lucros extraordinários

Embora o imposto sobre lucros extraordinários tenha sido amplamente considerado como um passo na direcção certa, este não foi bem recebido pelas empresas do sector energético e enfrentou contestação legal nos tribunais europeus. Um ano após a sua introdução, foi também contestado fora dos tribunais europeus, por um investidor que recorreu ao sistema de resolução de litígios investidor-Estado (ISDS).

O Grupo Klesch, proprietário de duas refinarias de petróleo na Dinamarca e na Alemanha, instaurou litígios ISDS ao abrigo do Tratado da Carta da Energia (TCE). Optando por uma abordagem triplamente cautelosa, a Klesch instaurou três acções litigiosas distintas: contra a Dinamarca, contra a Alemanha e contra a própria UE.

O grupo está a usar os casos para tentar evitar o cumprimento da lei do imposto sobre lucros extraordinários, apesar de o imposto ter sido aprovado por todos os países da UE. Documentos divulgados revelam que a Klesch alega que a UE:

“..usou a guerra de agressão russa contra a Ucrânia e os preços altos da electricidade durante 2022 como pretexto para restringir a competitividade das empresas de combustíveis fósseis.”[14]

No entanto, esta afirmação é contrariada pela própria empresa no seu relatório anual de 2022, relativo à sua refinaria dinamarquesa, que atribuiu o aumento dos seus lucros precisamente a este facto:

“Os resultados financeiros de 2022 foram fortemente afectados pelo aumento acentuado da margem de refinação, em resultado da perturbação do mercado causada pela invasão russa da Ucrânia.”[15]

A empresa deseja que os tribunais declarem estar isenta do pagamento do imposto ou, caso isso falhe, que decidam pelo reembolso do imposto extraordinário, concedendo o montante do imposto de volta como indemnização. Os montantes totais envolvidos ainda não foram esclarecidos mas, só no caso alemão, a Klesch reclama 116,6 milhões de euros.[16]

Tribunal ISDS impede Alemanha de cobrar o imposto sobre lucros extraordinários

Embora os casos estejam ainda em fase preliminar, um dos primeiros desenvolvimentos foi a declaração do tribunais pelo não pagamento do imposto pela Klesch enquanto os casos estivessem a ser arbitrados. O governo dinamarquês decidiu deguir voluntariamente a opinião do tribunal. No caso alemão, o tribunal instruiu mesmo o governo a não cobrar o imposto.[17]

Esta é uma decisão invulgar, até mesmo para um tribunal ISDS. Um escritório de advogados especializado em ISDS descreveu-a como “excepcional” e “uma intervenção significativa no sistema legal nacional”.[18] Uma das razões por detrás desta decisão é a possibilidade de, caso a Klesch venha a ganhar o processo com direito a uma indemnização, “poder não ser simples” para a empresa executar a sentença.[19] Por outras palavras, o tribunal não confia que o governo alemão devolva o montante concedido, caso sejaesse o resultado do processo. Ao mesmo tempo, descartou as preocupações do governo alemão em conseguir obter mais tarde o dinheiro correspondente ao imposto, caso a Klesch não pague agora.[20]

Klesch: a desmembrar empresas desde os anos 70

Qual é o contexto do caso Klesch e há motivos para os receios do governo alemão?

O Klesch Group é uma empresa de capital privado registada no paraíso fiscal de Jersey. É detida por Gary Klesch, descrito pelo New York Times como um “abutre financeiro”.[21] Durante a sua passagem no governo estado-unidense, na década de 1970, Klesch ajudou a desencadear a viragem política que iniciou a desregulamentação financeira e, na década de 1990, foi uma figura de destaque na criação de um mercado financeiro para falências.[22] O seu modus operandi consiste no desmantelamento de activos: adquire empresas em dificuldades, a preços baixos, e vende os seus activos.

“Para Garry Klesch, o que é mau para os outros é bom para si, os seus infortúnios são a sua oportunidade.” — Jason Nisse, Independent [23]

O grupo Klesch é detentor da refinaria Heide, na Alemanha, desde 2010 e da refinaria Kalundborg, na Dinamarca, desde 2021. A Klesch comprou ambas as refinarias por um baixo preço. Quando a empresa comprou a Heide à Shell, em 2010, a crise financeira tinha afectado os lucros da refinação de petróleo. Muitas empresas tentavam livrar-se das suas refinarias — havia cerca de uma dúzia à venda — e a Heide já estava no mercado há um ano quando a Klesch a resgatou.[24] A Kalundborg foi igualmente adquirida por um preço reduzido à Equinor, em 2021, durante a recessão que se seguiu à pandemia.[25]

Níveis de endividamento astronómicos e dividendos exorbitantes

Há mais de uma década que Klesch gere a refinaria de Heide. Como resultado, Heide encontra-se altamente endividada, ao mesmo tempo que paga quantias impressionantes em dividendos e em “comissões de gestão” à empresa-mãe Klesch, sediada no paraíso fiscal de Jersey.

O nível médio de endividamento no sector de refinação de petróleo é cerca de 2.3 vezes a alavancagem (a taxa de dívida de uma empresa em comparação com o seu valor).[26] Porém, em 2021, a Heide tinha uma valores 12.7 vezes a sua alavancagem, ou 23 vezes se incluirmos a dívida fora do balanço. Tal é astronomicamente alto: dez vezes acima da média. A sua notação de crédito era extremamente negativa (‘junk grade’): CCC+.[27] Cerca de metade dos lucros brutos da Heide era paga à Klesch[28] como taxa de gestão, à qual se adicionava a distribuição de dividendos de valores “exorbitantes”, revela a empresa de análise financeira Debtwire.[29]

Este padrão é consistente com a abordagem capitalista ‘abutre’ de sangrar um activo até à exaustão. Todo o dinheiro que a Heide ganha está a ser desviado para a holding no paraíso fiscal e para os bolsos dos accionistas, enquanto a refinaria continua a ser usada para aumentar níveis crescentes de dívida. Níveis elevados de dívida servem também como forma de evitar impostos.

A outra refinaria, Kalundborg, ainda não está endividada mas, de acordo com o seu relatório anual de 2023, pagou mais em dividendos do que os seus lucros pré impostos.[30] Assim, pode ser apenas uma questão de tempo.

Neste contexto de espremer um activo até à última gota, um processo ISDS pode ser (mais) uma aposta numa outra fonte de dinheiro — a ir para o paraíso fiscal, e não para as empresas na Dinamarca e na Alemanha. E quando os processos ISDS forem concluídos, daqui a vários anos, mesmo que os países acabem por ganhar, pode muito bem já não restar nada das refinarias para pagar o imposto extraordinário.

O TCE contra-ataca – cláusula de caducidade de 20 anos

A Klesch está a processar governos com base no Tratado da Carta da Energia (TCE), apesar de todos os países envolvidos, bem como a UE, estarem a abandonar o tratado. Isto deve-se à “ferroada final” do TCE: uma cláusula de caducidade que estipula o prolongamento das disposições contractuais por 20 anos após a denúncia do tratado por um país. Isto significa que as empresas podem continuar a processar um país ao abrigo do TCE durante duas décadas após a sua saída.

Além disso, embora o Tribunal de Justiça Europeu tenha decidido que o uso do ISDS entre países da UE é contrário à legislação comunitária, a Klesch tem contornado esta decisão utilizando uma holding no paraíso fiscal de Jersey, no Reino Unido, para instaurar os casos.

Ambas estas lacunas poderiam ser colmatadas. Por um lado, todos os países que saem do tratado poderiam concordar mutuamente pela não aplicação da cláusula de caducidade entre si. Tal acordo seria conhecido como um acordo inter se (literalmente “entre si”). Um exemplo concreto de tal acordo inter se foi inclusive elaborado por um think tank.[31]

Os países membros da UE de saída já celebraram entre si um acordo semelhante, mas que abrange apenas os casos intra UE. Existe um risco elevado de que mais empresas utilizem igualmente subsidiárias no Reino Unido para contornar este acordo, seguindo o exemplo do Grupo Klesch. O que é necessário agora é um acordo que neutralize a cláusula de caducidade entre os membros da UE e o Reino Unido, bem como quaisquer outros países que possam vir a decidir sair do TCE.

Referências

- Eurostat, “Electricity & gas hit record prices in 2022”, Eurostat, 26 Abril 2023.

- Bozorgmehr Sharafedin e Canan Sevgili, “Analysis: Forget showering, it’s eat or heat for shocked Europeans hit by energy crisis”, Reuters, 29 Agosto 2022. “2022 wird das teuerste Tankjahr aller Zeiten”, Der Speigel, 6 Novembro 2022.

- Ricardo Mourinho Félix, “Putting our money where the gap is”, EIB, 22 Março 2023.

- Sebastian Segerstrom, “STOXX 600: European energy steaming ahead as Europe continues to report strong growth” Factset Insight, 21 Setembro 2022.

- Ron Bousso, “Big Oil doubles profits in blockbuster 2022”, Reuters, 8 Fevereiro 2023.

- Exactamente 6,944 dólares.

- Oliver Milman e Julian Borger, “‘Polluters must pay’: UN chief calls for windfall tax on fossil fuel companies”, Guardian, 20 Setembro 2022. Piers Morgan post do Twitter, 27 Outubro 2022.

- Alex Lawson, “Shell chief: governments may need to tax energy firms to help the poor”, Guardian, 4 Outubro 2022.

- Oliver Milman e Julian Borger, “‘Polluters must pay’: UN chief calls for windfall tax on fossil fuel companies”, Guardian, 20 Setembro 2022.

- Allison Christians, “Making sense of abnormal, excess, non-routine, super-normal, residual, and windfall profits”, Tax Justice Network, 4 Novembro 2022.

- Regulamento (UE) 2022/1854 do Conselho de 6 de outubro de 2022 relativo a uma intervenção de emergência para fazer face aos elevados preços da energia.

- A título de exemplo, se os lucros médios de um empresa fossem de 100€ e, em 2022, tiverem subido para 200€, então todos os lucros até 120€ seriam taxados normalmente e os restantes 80€ em lucros seriam cobertos pelo imposto sobre lucros extraordinários.

- Conselho da UE, “Council agrees on emergency measures to reduce energy prices”, 30 Setembro 2022, EUR-Lex.

- Arthur Neslen, “EU, Germany and Denmark sued by oil firm over windfall tax” Guardian, 20 Novembro 2023.

- Kalundborg Refinery A/S, Relatório Anual 2022. Kalundborg Refinery, 29 Junho 2023, p. 8.

- Decision on Provisional Measures, ICSID, 23 Julho 2024, p. 69.

- Decision on Provisional Measures, ICSID, 23 Julho 2024.

- “ICSID arbitration tribunal order Germany to refrain from collecting solidarity contribution” Addleshaw Goddard LLP, 2 Setembro 2024.

- Decision on Provisional Measures, ICSID, 23 Julho 2024, p. 61.

- Decision on Provisional Measures, ICSID, 23 Julho 2024, pp. 76-79.

- Jacques Neher, “Financial vulture cashes in” New York Times, 20 Junho 1994.

- “A. Gary Klesch” Wikipedia. Jason Nisse, “Spinning debts into gold: Recession has been the renaissance of Garry Klesch, who thrives on others’ troubles” Independent, 16 Maio 1993.

- Jason Nisse, “Spinning debts into gold: Recession has been the renaissance of Garry Klesch, who thrives on others’ troubles.” Independent, 16 Maio 1993.

- “Private investor Klesch buys Shell’s Heide refinery”, Reuters, 20 Agosto 2010.

- Descrito como “Klesch paid just USD 48m” em Adam Samoon e Jou Yu, “Raffinerie Heide supported by rebounding crack spreads, but extra Klesch management fee and EUA sensitivity provide constraints”, Debtwire, 22 Abril 2022.

- Net debt to EBITDA ratio by industry, Full Ratio, n.a.

- Adam Samoon e Jou Yu, “Raffinerie Heide supported by rebounding crack spreads, but extra Klesch management fee and EUA sensitivity provide constraints”, Debtwire, 22 Abril 2022.

- EBITDA de 41 milhões de euros e comissão de gestão de 19 milhões de euros.

- Adam Samoon e Jou Yu, “Raffinerie Heide supported by rebounding crack spreads, but extra Klesch management fee and EUA sensitivity provide constraints”, Debtwire, 22 Abril 2022.

- EBITDA de 226 milhões de euros, dividendos de 264 milhões de euros, Kalundborg Refinery A/S, Relatório Anual 2023. Kalundborg Refinery, 13 Maio 2024, pp. 10 e 14.

- Lukas Schaugg e Suzy Nikièma, “Model inter se agreement to neutralize the survival clause of the Energy Charter Treaty between the EU and other non-EU contracting parties”. IISD, 2024.

Resultado do caso

Link do caso:

https://investmentpolicy.unctad.org/investment-dispute-settlement/cases/1337/klesch-v-eu- Grupo Klesch

- 24/10/2023

- O caso ainda não foi concluido

- Cavinder Bull (Singapura)

- O. Thomas Johnson (EUA)

- Jorge E. Viñuales (Argentino, Suiço)